Zürich, 30. Juli 2015

Kommentar von Dr. Felix Regli

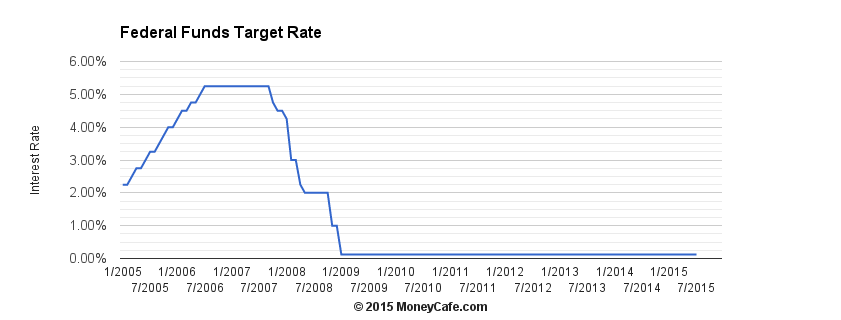

In den Vereinigten Staaten zeichnet sich eine baldige Trendwende bei den Zinsen ab. In den USA ist die Wahrscheinlichkeit einer ersten Zinserhöhung des FED nach fast sieben Jahren bei unveränderten Zinsen von 0 – 0.25% bereits bei der nächsten FED-Sitzung am 17. September gestiegen und in Grossbritannien ist ebenfalls mit einem ersten Schritt Ende 2015 bzw. Anfang 2016 zu rechnen. Gemäss FED-Chefin Yellen sollte der Zeitpunkt der ersten Zinserhöhung jedoch nicht überbewertet werden, denn die Geldpolitik werde noch lange Zeit expansiv bleiben. Entscheidend sei der gesamte erwartete Zinserhöhungszyklus. Insgesamt ist nur mit moderaten Zinserhöhungen zu rechnen.

Während in den angelsächsischen Ländern USA und Grossbritannien die Geldpolitik etwas weniger expansiv werden dürfte, ist im Euro-Raum vorderhand keine Änderung der Geldpolitik zu erwarten. Die Europäische Zentralbank (EZB) kauft seit März 2015 Staatsanleihen von monatlich im Durchschnitt 60 Mrd. Euro, insgesamt bis September 2016 nicht weniger als 1.1 Billionen Euro. Gemäss EZB-Chef Mario Draghi werden die Käufe so lange fortgesetzt, bis sich die Inflationsrate im Euro-Raum dem Zielwert von nahezu 2% annähert. Dies scheint jedoch in den nächsten Monaten ausser Reichweite zu sein. Hier ist noch kein nachhaltiger Anstieg der Inflation in Sicht.

Was für Auswirkungen haben die divergierende Geldpolitik in den einzelnen Währungsräumen?

Wichtig für die Rendite der langfristigen Anleihen sind namentlich die Inflationserwartungen. 10-jährige Staatsanleihen in den USA haben gegenwärtig eine Rendite von 2.31%, jene in Grossbritannien von 1.98%, im Euro-Raum (Deutschland) von 0.72% und in der Schweiz von 0.02%. Seit ihren Tiefstständen in diesem Jahr sind die Renditen in den USA und in Grossbritannien um je 65 Basispunkte gestiegen, jene im Euro-Raum um 64 und in der Schweiz um 28 Basispunkte. Mit Ausnahme der Schweiz, wo wegen der am 15. Januar erfolgten Aufhebung des Mindestkurses gegenüber dem Euro eine Sondersituation besteht, überrascht doch der im Gleichschritt erfolgte Aufwärtstrend der langfristigen Zinsen.

Dies ist einerseits ein Zeichen, dass sich die wichtigsten Bondmärkte trotz mehrfachen Unkenrufen per Saldo nicht vom globalen Trend – ausgehend von den USA – abgekoppelt haben. Anderseits weist dies auch auf mittel- bis längerfristig wohl auf ein allmähliches Ende der deflationären Tendenzen hin. Was die Höhe der Langfristzinsen betrifft, so wurden und werden diese durch die massiven Interventionen der Zentralbanken beeinflusst bzw. niedrig gehalten.

Ein Ende bzw. Abflachen dieser Bondkäufe ist jedoch mittelfristig absehbar, da diese Politik kein Dauerzustand ist bzw. sein kann. Die Kapitalmarktzinsen sind immer noch auf einem sehr tiefen Niveau und werden mittelfristig ansteigen. Für Besitzer von (erstklassigen) Anleihen stehen deshalb eher unruhige Zeiten bevor. Grundsätzlich rate ich im jetzigen Zeitpunkt von Obligationenkäufen ab.

Download PDF Zinswende in den USA und Grossbritannien mit Folgen für Bondinvestoren